今天我们要拆解一家大型电力央企——华能国际的2025年三季度财报。

一个奇怪的现象吸引了我的注意:公司的营业收入连续几个季度同比下滑,但净利润却像坐上了火箭,节节攀升。这背后到底藏着什么秘密?是成本控制的神来之笔,还是业务结构发生了质变?让我们一起翻开财报,寻找答案。

欢迎大家在评论区聊聊,你如何看待这种“增收不增利”的反向操作?

---

01 利润表:收入往下走,利润往上飞

先看最核心的矛盾点:营收与利润的“剪刀差”。

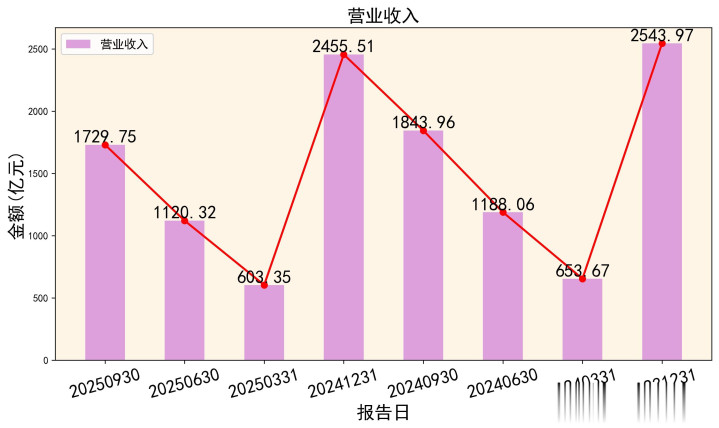

2025年前三季度,公司营业总收入为1729.75亿元,同比下滑了6.19%。事实上,从2024年第二季度开始,公司的营收增长就一直为负。

然而,同期的净利润却高达148.41亿元,同比暴增42.52%!扣除非经常性损益的净利润也有140.41亿元,增长39.83%。

为什么收入减少,反而更赚钱了?秘密藏在“毛利率”里。

数据显示,公司的销售毛利率从2024年一季度的16.07%,一路攀升至2025年三季度的19.95%,创下近期新高。这意味着,每卖出100元的电,毛利润从16元提高到了近20元。

为什么毛利率会大幅提升呢?

毛利率提升的根源在于成本下降。 看利润表细节,2025年三季度营业成本为1384.69亿元。虽然营收下降,但成本下降得更快。对于火电企业,燃料成本(主要是煤)是最大头。毛利率的显著改善,强烈暗示着煤炭采购成本得到了有效控制。

02 资产负债表:负债压力减轻,家底更厚实

利润增长最终要沉淀为实实在在的家底。资产负债表告诉我们,公司的财务状况正在优化。

首先,资产负债率稳步下降。 从2024年一季度的67.58%,降至2025年三季度的63.78%。对于资本密集型的电力企业,降低负债率意味着财务风险降低,财务负担(利息)减轻。

其次,净资产(所有者权益)持续增长。 归属于母公司股东的权益合计从2024年初的1362.83亿元,增长到2025年三季度的1470.23亿元。股东的钱包更鼓了。

但有一个风险点不容忽视:短期偿债能力偏弱。

公司的流动比率长期在0.55-0.63之间,速动比率在0.45-0.50之间,均远低于1的常规安全线。这说明公司流动资产不足以覆盖流动负债,短期偿债存在一定压力。好在公司作为央企,融资渠道通畅,但这也是需要投资者持续关注的点。

03 现金流量表:赚钱能力是“真金白银”

利润可以调节,但现金流很难造假。华能国际的现金流表现非常扎实。

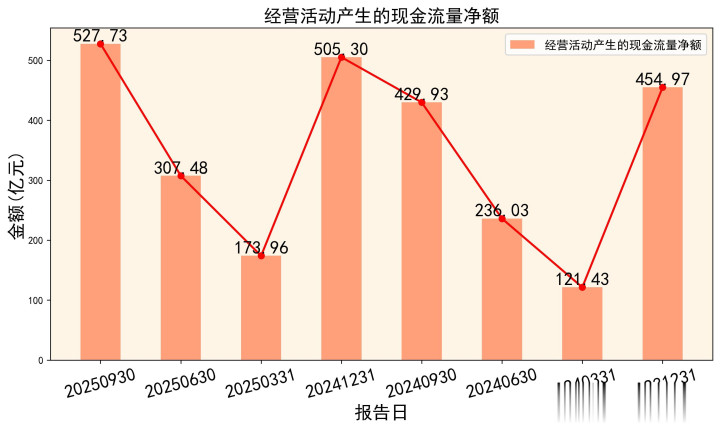

经营活动现金流净额是亮点。 2025年前三季度,经营活动产生了527.73亿元的现金净流入,同比大幅增长。折算到每股经营现金流为3.36元,远超每股收益0.81元。

这意味着一件事:公司的利润是有大量真金白银支撑的,盈利质量非常高。 强大的“造血”能力,为公司偿还债务、投资新项目、回报股东提供了坚实的基础。

投资活动现金流净额为-358.09亿元,主要是购建固定资产等长期资产的支出。这符合电力行业持续进行资本开支的特点,尤其是在新能源转型方面。

04 核心指标联动:画出盈利修复全景图

让我们把几个关键指标串联起来,逻辑就非常清晰了:

1.因:煤价下行 → 果:毛利率提升

这是本轮业绩增长最核心的驱动力。煤炭市场价格回落,直接降低了公司火电业务的发电成本,在电价相对稳定的情况下,利润空间被瞬间打开。

2.因:利润增长 & 现金流强劲 → 果:净资产增厚、负债率下降

赚来的利润留存在公司,增加了净资产。同时,充裕的经营现金流可以用来偿还部分有息债务,从而降低资产负债率,优化资本结构。

3.因:负债率下降 → 果:财务费用减少,进一步增厚利润

这是一个正向循环。负债减少,意味着要支付的利息也变少。利润表中的“财务费用”得以控制,这又反过来促进了净利润的增长。

05 行业与前景:火电“压舱石”遇上绿色转型

结合研报和行业信息,我们能更好地理解财报背后的故事。

当前逻辑:火电盈利能力周期性修复。 华能国际作为火电龙头,业绩对煤价极其敏感。近期煤价处于相对低位,构成了其业绩“逆势”大涨的宏观背景。此外,容量电价政策的逐步落地,为火电机组提供了一部分稳定的收入保障,减少了业绩波动。

未来看点:新能源转型的“第二增长曲线”。 从公司的资本开支和在建工程看,对风电、光伏等新能源的投资是明确的战略方向。新能源装机容量的增长,将逐步改变公司的电源结构,带来长期的发展潜力。

风险挑战: 营收的持续下滑,除了受电价影响,也可能隐含了发电量或利用小时数的波动。此外,新能源投资巨大,回报周期长,对公司未来的现金流管理能力提出挑战。

06 估值面面观:现在贵不贵?

截至近期,公司股价在7.09元附近。我们基于财报和研报数据做几个简单的估值观察:

市盈率视角: 机构对华能国际2025年的每股收益预测中位数大约在0.94元左右。以此计算,当前股价对应的前瞻市盈率约为7.5倍。这个估值水平在电力板块中属于合理区间。

净资产视角: 当前每股净资产约为4.26元,市净率约为1.66倍。这反映市场给予其资产一定的溢价,这溢价包含了对盈利修复可持续性和新能源资产的成长预期。

股息率视角: 公司历史上分红比例较为稳定。若未来维持甚至提高分红,基于当前股价,其股息率具备一定吸引力,这是不少稳健型投资者关注的重点。

---

总结

看完华能国际的三季报,我们可以得出一个清晰的画像:这是一家正处于“盈利修复周期”的电力巨头。 它凭借对核心成本(煤价)的出色控制,在营业收入承压的背景下,实现了毛利率和净利润的强劲反弹。同时,稳健的经营现金流让其资产负债表愈发健康。

短期看,它的业绩与煤价周期紧密绑定;长期看,它的价值在于“火电现金牛”与“新能源成长股”的双重属性。对于投资者而言,需要权衡的是:当前盈利高增长的持续性,以及绿色转型带来的长期回报与短期投入之间的平衡。

这家公司的财务“魔术”,本质是周期力量与内部管理的共同作用。你对这种盈利模式怎么看?是昙花一现,还是新篇章的开始?欢迎在评论区留下你的见解!

免责声明

以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!

天牛宝配资-天牛宝配资官网-配资炒股免费-配资正规炒股理财提示:文章来自网络,不代表本站观点。

- 上一篇:免费配资炒股入至少准确渠道知道的不是田栩宁的名字

- 下一篇:没有了